今年去了好几次香港,每次和读者沟通资产配置的时候,发现多多少少都存在各种问题,比如资产配比严重失衡在线配资平台,资产概念混淆等,

加上结构扭曲,导致长期十几年实践下来投资体验极差,不是在回本就是在回本的路上;没赚到一分钱,就想割肉出局。

其实不管是买房、买车这些大宗消费,还是股票、商品、私募信托这些高风险投资,都需要有一个科学的配置框架,

如果随心所欲地配置,一旦出现重大决策失误,甚至可能改写整个人生走向。

因此今天我介绍一套方法,可以让大家快速了解自己的财务状况,比如有多少资产,多少负债,钱花哪儿去了,每年净现金流多少等等,来更深刻地认识现状。

我根据企业财务报表的逻辑,制作了个人的资产负债表和个人的利润表,只需填入相关数据,就知道自己有多少资产、负债,该往哪方面理财了。

表格我已经分享到文末了,感兴趣的朋友可以直接拿走,

为了梳理这两张表格,我和小胡老师从2018年建立到现在陆续完善了7年时间,迭代了n个版本,费了不少心力,大家别忘点赞关注。

01

资产负债表

首先,资产负债表是用来干嘛的呢?

简单来说,就是可以快速摸清楚你的资产结构,就好比一张体检报告,拿给医生,一眼就能看出你的症结在哪儿。

资产是你拥有的,往你口袋里塞钱的东西,比如现金、存款、股票、基金、保险、债券等,

负债是你欠下的,从你口袋里掏钱的东西,比如房贷、车贷、信用卡分期、消费贷、欠款等。

把这些项目填进表格里,一眼望去,就能知道自己的财务状况了。

以我为L先生制作的资产负债表为例,左边是资产,右边是负债,把明细输入表格里,就会自动算出各类“体检”指标,告诉你怎么改善。

接下来,咱们来一一拆解,

左边一列,我把资产分为三项:流动性资产、投资类资产和自用性资产。

流动性资产也就是,现金、银行存款和货币、短债基金(余额宝之类),随时可变现。

流动性资产太多太少都不合适,太多,说明资金的运用能力太差;太少,可能应急能力不足,

投资类资产是为了获取更高的投资回报做的配置,流动性要弱些,急着变现可能会有折损,包括:银行理财、储蓄分红险、债券基金、黄金、股票股基、BTC、投资房产、股权等。

自用性资产一般指自用的房产、汽车,除非极端情况,否则一般不会变现,流动性最差。

总资产=流动性资产+投资类资产+自用性资产,以上图35岁L先生为案例,一共是1130万。

负债我是按照原因划分的,包括:消费性负债、投资性负债和自用性负债,共333万。

所以,L先生的净资产(总资产-总负债)为797万。

然后有了这个表格,还可以顺带算出各种指标,比如资产负债率,投资风险偏好,应急能力等等,后面会详细讲解。

02

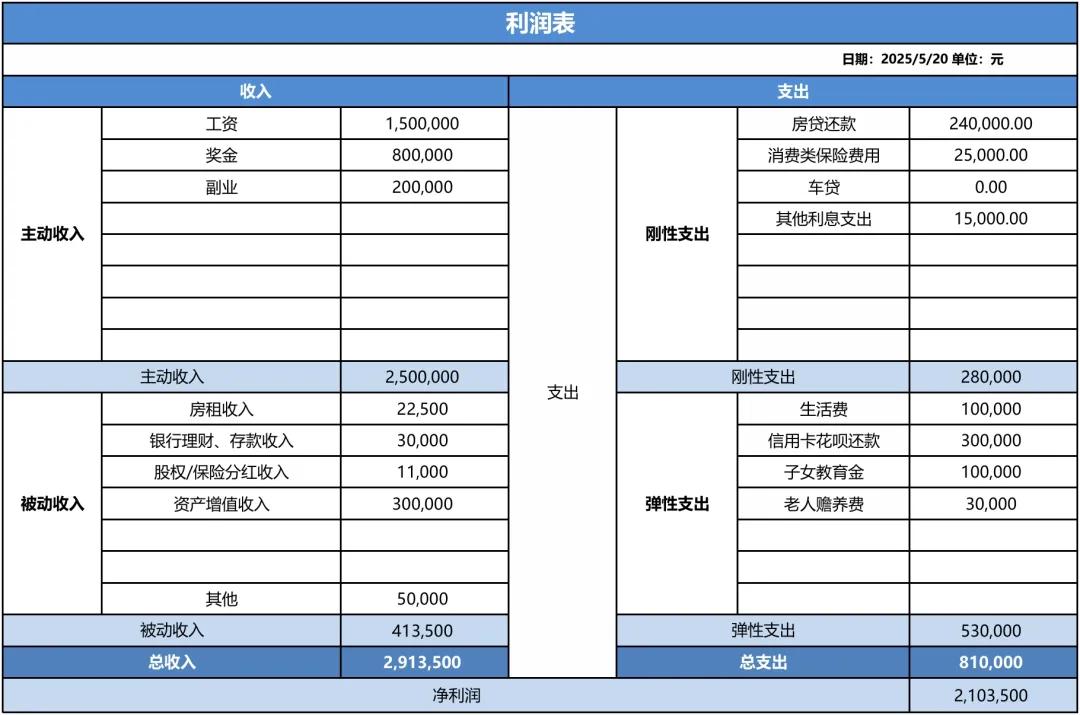

利润表

利润表又叫损益表,是记录家庭的收入、支出和利润结余的表格,

说得直白点,就是咱家一年到头下来,到底赚了多少钱,

前面咱们说了,资产负债表是看家底,这是静态的;而利润表就是动态报表了,可以知道一年内的盈亏情况。

用于个人,可以清楚的知道自己的收入和支出,钱都花哪了,盈余多少,后期如何调整?

我个人觉得,不管你理不理财,都应该了解一下利润表。

利润表的核心逻辑非常简单:总收入-总支出 = 净利润

1) 收入分为主动收入和被动收入

花大量时间和精力获取的收入,都可以把它归纳到主动收入这一栏,包括工资、奖金、副业等,

而躺着也有钱进账的就是被动收入了,包括房租收入、银行理财、存款收入、股权分红收入、资本增值(股票、基金)收入、保险分红收入等。

L先生2025年的主动收入为250万/年,理财、被动收入为41.35万/年,合计是291.35万/年。

2) 支出分为刚性支出和弹性支出

刚性支出就是每年雷打不动都要花掉的钱,比如L先生每个月要付出去的房贷、车贷,以及每年要缴纳的消费型保险费用等。

弹性支出就是每年生活费、信用卡、子女教育金、老人赡养的开支,这部分虽然也要花钱,但可以根据实际境况弹性调整。

刚性支出+弹性支出,L先生在2024年的总支出是81万,

所以,总收入291.35万,支出81万,L先生一年的净利润是210万。

如果你把利润表当账单看,只看最后的利润结余,那你可就小瞧了这张表的重要性,通过这张表,还可以知道你有没有

储蓄习惯、距离财务自由有多远,

再往下看。

03

财务状况自查表

上面两张表在输入基础数据后,家庭的财务状况和调整建议都会自动跳出来。

喏,就像上图一样,一目了然,

在8个关键性的财务指标中,L先生有4个不合理,

Why?明明他的净资产和净利润都很高,到底是哪里出了问题?

咱们来挨个分析一下:

1、资产负债率

资产负债率=负债/总资产

资产负债率是用来反映家庭负债是否安全以及综合还债能力的强弱。

范围在0~1之间,高于0.55,说明风格激进,一旦投资亏损或者收入下降,可能出现无法还债的困境;反之,如果低于0.25,则说明风格过于保守,不懂得利用杠杠来提升自己的资产。

总之,这一指标太高太低都不合理,可以根据资产负债率做出适当的调整。

如果负债比资产多很多,那就是光鲜亮丽的穷人,而35岁L先生总资产1130万,负债只有333万,资产负债率为29.5%,债务资产比合理,

这个表会根据投资者的年龄,来自动调整合理的资产负债率范围,可以说考虑得很细心了。

2、衰退风险应对能力

衰退风险应对能力=股票资产/黄金

经济繁荣期,股票类资产收益更高,而经济波动或是衰退期,黄金类资产更适宜,如果想要穿越周期,投资体验良好,最好是两者配比不要失衡。

这个指标在0.8~2之间较为合理,如果高于2,说明权益类资产配比过高,经济衰退时风险很大,低于0.8则说明太低,经济繁荣期会跟不上节奏。

L先生的股票资产是320万,而黄金只有40万,数值为8,很不合理,

L先生并不是股神巴菲特,专业投资者,难以从股票上赚更多的超额收益,更需要适当增加黄金配比,来降低股市单边风险。

3、风险偏好度

风险偏好度=高风险投资性资产/(投资性资产+流动性资产)

这是用来检测投资者投资风险偏好的指标,数值越高,说明投资风格越激进,一般情况下数值在0.35~0.6较为合理。

因为行业有个风险投资投资比例“80-年龄”的说法,也就是比如你30岁,那么可以投资股票、房产、商品这类高风险资产的占比可以达到50%,

如果是50岁,那么相应这类资产占比就最好是30%以内。

测算下来,L先生数值为65.9%,显然有些激进,所以建议他降低一部分权益类资产,增加债券、储蓄险、现金的比例。

4、流动风险应对能力

流动风险应对能力=流动性资产/(投资性资产+流动性资产)

流动性资产是以现金、银行活期存款和货币基金为主,建议至少持有15%到25%的流动性资产,

因为从传统金融周期来看,全球每隔七到八年就会出现一次集体性加息缩表,届时会导致股票、黄金、房产、虚拟资产等各类资产价格集体下跌,手里有足够现金,才能应对极端流动性风险,及时补仓。

L先生流动性资金90万,占比10.6%,流动资金偏低。

5、财务自由度

财务自由度=被动收入/总支出

这个指标如果远大于1,说明已经基本实现财务自由了,这就是我们所向往的人生巅峰嘛,所以数字越高越好。

而L先生被动收入适中,财务自由度为51%,说明被动收入已经达到日常每年开支的一半了,

如果想早日实现财务自由,还需要再增加理财收入,比如具有稳定分红能力的股票/保险、优秀的基金、企业股权等等,直到完全覆盖开支。

目前股票、股基的长期收益率折合年化10%比较恰当,但如果做不到这个收益,需要考虑重新更换投资框架。

此外增加财务自由度的同时,也需要控制好风险偏好度,比如港险6%-7%的年化复利也可以适当考虑,作为平衡,也可以长期增值。

不管选择哪种方法,如果不能创造被动收入,那只能工作到死了。

6、收入留存比

收入留存比=净利润/总收入

这个指标越高说明越会存钱,有的人是0甚至是负数,就说明消费习惯很有问题,是不是太败家了?还是工资低的可怜?总得想个办法去解决,不然就得做一辈子月光族。

7、财务负债率

财务负债率=刚性支出/总收入

这个指标最好是小于0.4,刚性支出是每个月要开销的刚性支出,比如房贷、车贷、消费险的保费等,如果财务负债率太高,就会严重压缩生活质量,要尽快开源节流。

8、家庭保障支出

家庭保障支出=消费保险费用/总收入

任何家庭,都会面临这些风险:疾病、意外、身故、债务,收入能力下降等等。

孩子还小,不管是读书还是将来成家立业,都是一笔巨大的开支,再加上全职太太、双方爸妈的医疗、养老都需要花钱,

按照精算的角度,通常我建议全家保障类(健康险)的费用开支在一个普通家庭至少6%以上,但太高也不合适,12%以内最好,

从L家庭保障支出数据来看,只有0.86%显然不太合理,说明大概率是没什么保障在线配资平台,因此可以适当增加保费,增加医疗险、重疾险、意外险和定期寿险的配置,给家人准备一份应对极端风险的钱。

弘益配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯